कर्ज़ लेकर दौलत ऐसे बढ़ाओ | How to Be Rich with Loans? Best and Worst Uses of Loan

Hamare desh mein ek common belief hai:

“Karz lena matlab barbaadi.”

Par sach yeh hai ki karz yaani loan ek tool hai. Jaise chaku se aap sabzi bhi kaat sakte ho, aur chot bhi laga sakte ho — waise hi loan bhi ya toh aapko ameer bana sakta hai, ya poora life stress mein daal sakta hai.

Toh iss blog mein hum simple language mein samjhenge:

Loans ke types kya hote hain

Aapko loan lena chahiye ya nahi

Kis type ke loans aapko ameer banate hain

Aur kaunse loans se aap kabhi upar nahi uth paate

Let’s begin this financial journey, step-by-step!

Table of Contents

💡 1. Loan ka basic matlab kya hota hai?

Loan ek aisi amount hoti hai jo aap kisi bank, NBFC, ya kisi vyakti se borrow karte ho, kuch samay ke liye — interest ke saath.

Yaani aap paisa lete ho abhi, aur wapas karte ho baad mein — EMI (Equated Monthly Installment) ke form mein.

🔄 Example:

Aap ₹1 lakh ka loan lete ho 12% interest par — toh aapko principal + interest mila ke usse zyada wapas karna padega over time.

📘 2. Good Loan vs Bad Loan

✅ Good Loan kya hota hai?

Aisa loan jo aapko aur paisa kamane mein madad kare.

Yaani jo loan aapki income ya asset create kare, woh Good Debt hai.

Examples of Good Loans:

Business loan for starting your own venture

Education loan for a valuable degree

Loan for income-generating assets like rental property

❌ Bad Loan kya hota hai?

Aisa loan jo sirf kharche ke liye ho, jiska koi return nahi milta.

Examples of Bad Loans:

Personal loan for destination wedding

EMI par latest iPhone lena

Credit card loan for shopping

🤔 Sochne wali baat:

Agar loan lene ke baad aapki monthly income nahi badhti — toh woh loan leke nuksaan kar rahe ho.

📈 3. Kaise Loans Aapko Ameer Bana Sakte Hain?

💼 A. Business Purpose Loan

Agar aapke paas ek achha idea hai aur execution ka plan hai, toh business loan le kar aap income generate kar sakte ho.

Example:

Aap ₹2 lakh ka loan leke ek digital marketing agency start karte ho.

Aap mahine ka ₹30,000 kama rahe ho.

Toh loan ki EMI nikal ke bhi profit ho raha hai.

Yahi hota hai smart loan usage.

🧠 B. Skill Investment Loan (Education Loan)

Agar aap engineer, CA, MBA, ya koi skilled professional banna chahte ho — aur aapke paas abhi paise nahi hain — toh education loan lena aapke future ko secure kar sakta hai.

Lekin sirf kisi bhi course ke liye loan mat lo.

Only invest in those degrees/certifications jo aapko achhi salary ya business opportunity de sakti ho.

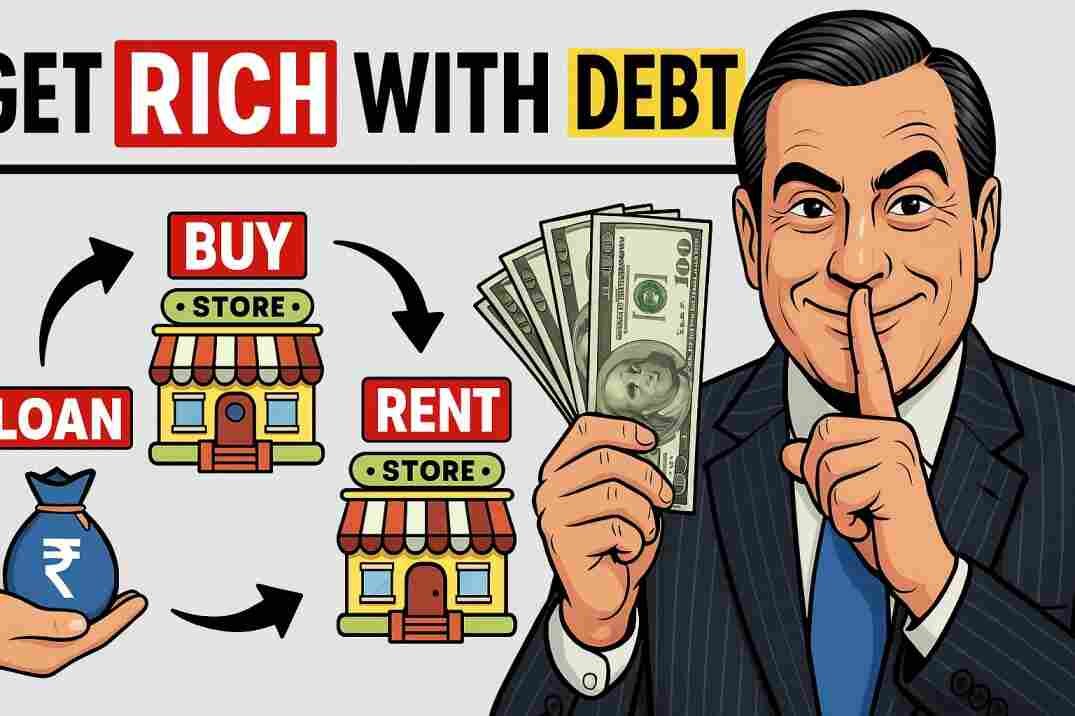

🏠 C. Real Estate Loan (Rental Property ke liye)

Agar aap ghar kharid rahe ho jisko rent par doge, aur rent aapki EMI cover karta hai — toh yeh bhi ek good debt hai.

Example:

EMI ₹15,000

Rent income ₹18,000

Toh aap profit bhi kama rahe ho, aur property bhi aapke naam ho rahi hai. Win-win!

🛑 4. Galtiyaan jo log har roz kar rahe hain

❌ A. Loan for Lifestyle Upgrades

Car loan for a luxury car, loan for iPhone 15, ya expensive clothes…

Aise items value lose karte hain, aur koi paisa nahi kama kar dete.

“EMI par iPhone lena matlab — EMI se gareebi kharidna.”

❌ B. Wedding Loan

Shadi zindagi mein ek baar hoti hai — par uske liye 5 saal tak loan bharna?

Emotion mein aake loan lena is a trap.

Simple wedding, zero stress = better life start.

🧠 5. Consumer vs Investor Mindset

👎 Consumer sochta hai:

“EMI manage ho rahi hai, toh loan sahi hai.”

“Sab le rahe hain, toh main bhi loonga.”

👍 Investor sochta hai:

“Yeh loan mujhe kitna kama ke dega?”

“Kya yeh asset banega ya liability?”

Example:

Consumer: ₹1 lakh ka laptop leke Netflix binge

Investor: ₹1 lakh ka laptop leke freelancing business

Aap kaunsa banna chahte ho?

😨 6. EMI Trap – Be careful!

Middle-class log EMI mein hi zindagi nikaal dete hain.

Home loan 20 saal

Car loan 5 saal

Personal loan for gadgets

Credit card EMI for travel

Result?

Saalon tak sirf banks ke liye kaam kar rahe ho, khud ke liye nahi.

“Ek salary ka break, aur pura financial system collapse.”

Always ask:

“Kya mujhe yeh cheez bina loan ke afford karne ka plan hai?”

🏦 7. Rich Log Loan Se Kaise Aur Rich Bante Hain?

Yeh log loan lete hain to invest, not to consume.

💡 Example:

Ek businessman ₹50 lakh ka loan leke factory lagata hai

Factory ₹5 lakh mahine ka profit kamaati hai

EMI ₹3 lakh hai

Net profit = ₹2 lakh/month + factory asset in his name!

Yeh hota hai loan ka sahi use.

📋 8. 3 Golden Rules of Smart Borrowing

🟢 Rule 1: Loan sirf tab lo jab paisa kama ke de sakta ho

Income-generating loans = good

Show-off lifestyle loans = bad

🟢 Rule 2: Total EMI should be less than 30% of your income

Zyada EMI stress, mental health, aur savings ko maar deta hai.

🟢 Rule 3: Don’t take loan unless you’ve done the math

Aise hi “chal le lete hain” attitude se gareebi fix nahi hoti — aur badhti hai.

🧲 9. FAQs – Common Doubts, Simple Answers

❓Kya student loan lena galat hai?

Nahi, agar aapka course future income badhata hai toh it’s good.

❓iPhone par EMI lena sahi hai?

Agar aap us phone se paisa kama rahe ho (like content creator) — tabhi. Warna no.

❓Zero-interest EMI offers ache hote hain?

Yes, if product useful hai aur aapka budget allow karta hai.

🎯 10. Paisa Loan Se Nahi, Soch Se Banta Hai

Karz se aap ameer ban sakte ho — bas use kaise use karte ho, woh matter karta hai.

Good loans build your future.

Bad loans build someone else’s.

Apne har loan decision se pehle ye 3 sawaal puchho:

Kya yeh mujhe paisa kama ke dega?

Kya yeh zaroori hai ya sirf desire hai?

Kya main bina loan ke bhi manage kar sakta hoon?

Agar aap sach mein financial freedom chahte ho — toh aaj se smart loans lo. And remember:

Paise ko kaam pe lagao. Warna zindagi bhar paisa kamate raho.

🎯 10. Paisa Loan Se Nahi, Soch Se Banta Hai

Karz se aap ameer ban sakte ho — bas use kaise use karte ho, woh matter karta hai.

Good loans build your future.

Bad loans build someone else’s.

Apne har loan decision se pehle ye 3 sawaal puchho:

Kya yeh mujhe paisa kama ke dega?

Kya yeh zaroori hai ya sirf desire hai?

Kya main bina loan ke bhi manage kar sakta hoon?

Agar aap sach mein financial freedom chahte ho — toh aaj se smart loans lo. And remember:

Paise ko kaam pe lagao. Warna zindagi bhar paisa kamate raho.

Agar aap yeh samajh gaye ho ki loan ka use kaise karte hain —

Toh agla kadam yeh hai:

Apne paise ko kaam pe kaise lagayein?👉 Click karo is post par:

“ग़रीबी से निकलना है तो अपने पैसों को काम पर लगाओ | 10 best financial rules from Robert Kiyosaki”

Yeh post aapki puri money thinking badal degi.Share this post with your friends and family — especially jo EMI mein doob rahe hain.

Help them break the cycle. Be the reason someone escapes financial stress.